Rafael Navas

Director General

Somos una Mutualidad de Previsión Social a Prima Fija creada en 1948. Como entidad aseguradora sin ánimo de lucro, ofrecemos a los y las mutualistas y a sus familias soluciones para cubrir todas sus necesidades de previsión, ahorro e inversión. Mutualidad ofrece modalidades de seguros de carácter voluntario, complementario y alternativo al sistema público de Seguridad Social. Además, desde 2021, los y las profesionales de los campos de la ingeniería industrial y aeronáutica y los graduados y graduadas del ICAI pueden incorporarse a Mutualidad para cubrir su previsión social obligatoria como alternativa al sistema público de Seguridad Social.

Adicionalmente, ofrecemos una protección complementaria a nuestros y nuestras mutualistas a través del seguro de accidentes y de salud.

Estamos en constante evolución para adaptarnos a los nuevos tiempos y a las necesidades que puedan surgirles a los y las mutualistas.

Los orígenes de Mutualidad se remontan a 1948. Una entidad sin ánimo de lucro que nació con vocación de servicio y como única entidad de previsión obligatoria para los y las profesionales de la abogacía, con coberturas solo de fallecimiento, invalidez y viudedad.

Nuestro propósito es mejorar la calidad de vida de nuestros y nuestras mutualistas, contribuyendo a una sociedad más colaborativa, justa e inclusiva.

Nuestros valores reflejan lo que somos y en lo que creemos.

Por encima de todos los valores, como paraguas, está el MUTUALISMO.

Lo que somos: un motor económico y social para lograr el bienestar de la comunidad.

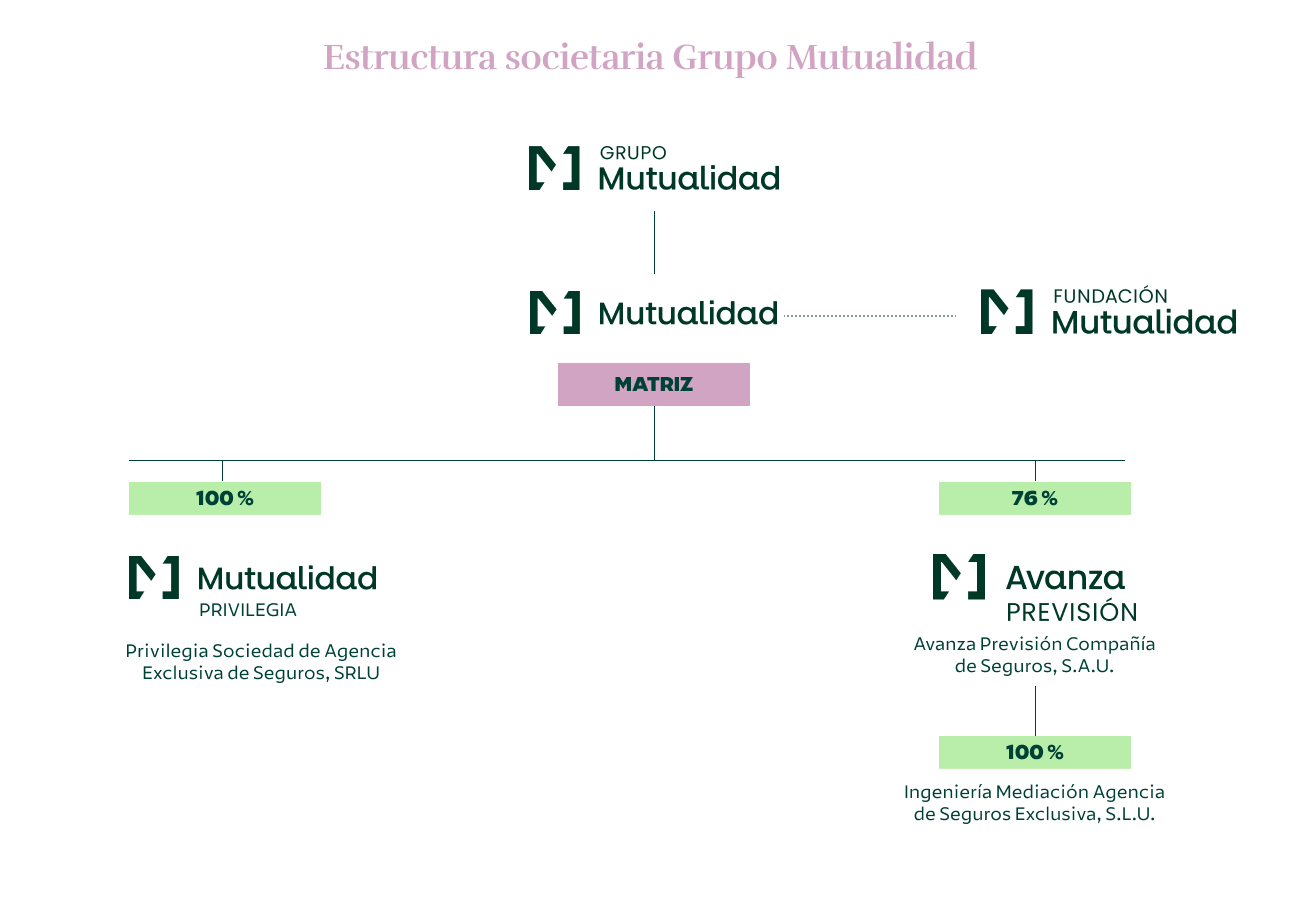

En 2020, Mutualidad, a través de un proceso de fusión por absorción con la Asociación de Mutualistas de la Ingeniería Civil (AMIC), constituyó una nueva entidad aseguradora, Avanza Previsión, manteniendo en 2021 un 76% de participación en la misma. Mutualidad, junto con Avanza Previsión, forman el Grupo Mutualidad.

Además, en el año 2003, Mutualidad creó Fundación Mutualidad con el objetivo de crear más valor para sus mutualistas y para la sociedad a través de sus líneas de actuación centradas en la educación financiera, el talento jurídico, el envejecimiento y la acción social.

Certificaciones

Reconocimientos

Memorias e informes de Mutualidad