- El estudio analiza la brecha de género en términos de educación financiera.

- Un 49% de las mujeres encuestadas respondió correctamente a 3 de las 4 preguntas realizadas sobre competencias financieras, en comparación con el 63% de los hombres.

- La Inflación es el único de los conceptos en el que el conocimiento de las mujeres se sitúa por encima del de los hombres. El interés compuesto es el concepto que peor entienden ambos.

- Un 29% de las mujeres encuestadas respondió correctamente a las preguntas sobre productos de ahorro frente al 49% de los hombres.

- El reparto de tareas en el hogar podría explicar la brecha de género en estos términos-

Según el Observatorio del Ahorro Familiar (OAF), promovido por Fundación Mutualidad Abogacía y Fundación IE, las mujeres poseen menos competencias financieras que los hombres, a pesar de tener (en países desarrollados) mayor educación general. Es una de las conclusiones que se extraen de su tercer estudio, “La brecha de género en competencias financieras”, que se ha presentado hoy en un evento que ha tenido lugar en el Salón de Actos del Ilustre Colegio de Abogados de Madrid y que ha contado con la participación de la vicealcaldesa de Madrid, Begoña Villacís, y del Decano del ICAM, José María Alonso.

Esta investigación tiene como objetivo profundizar y analizar la diferencia en términos de educación financiera que existe entre las mujeres y los hombres. Blanca Narváez, directora de Fundación Mutualidad de la Abogacía, subraya:“resulta esencial conocer la profundidad de la brecha de género en términos de capacitación financiera por el impacto y relevancia multinivel que ésta tiene en la vida de las mujeres la hora de mitigar las consecuencias de la brecha salarial y en todo lo referido a la toma de decisiones sobre el consumo-ahorro en el ámbito familiar y la educación financiera de los descendientes que desee tener”.

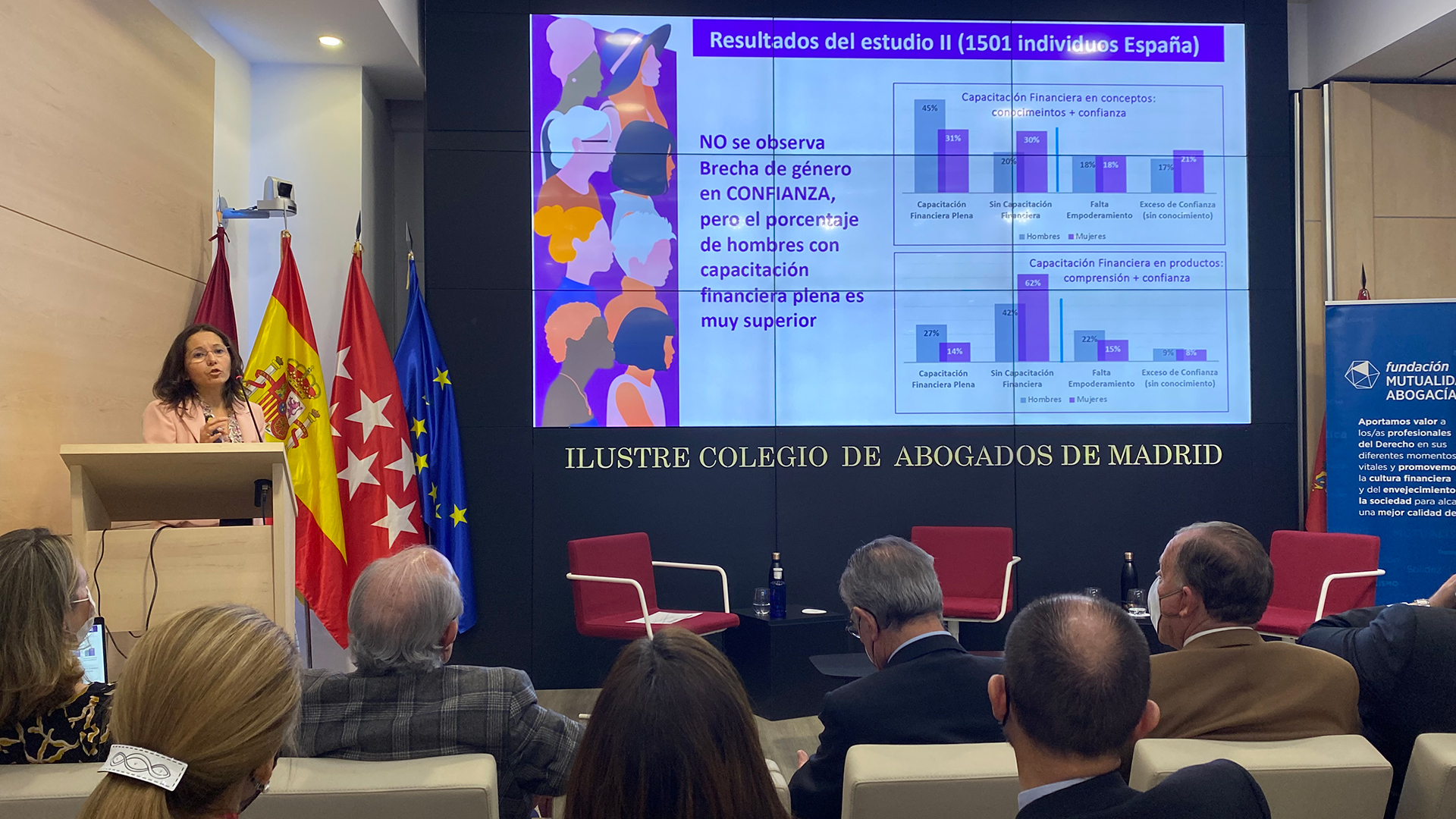

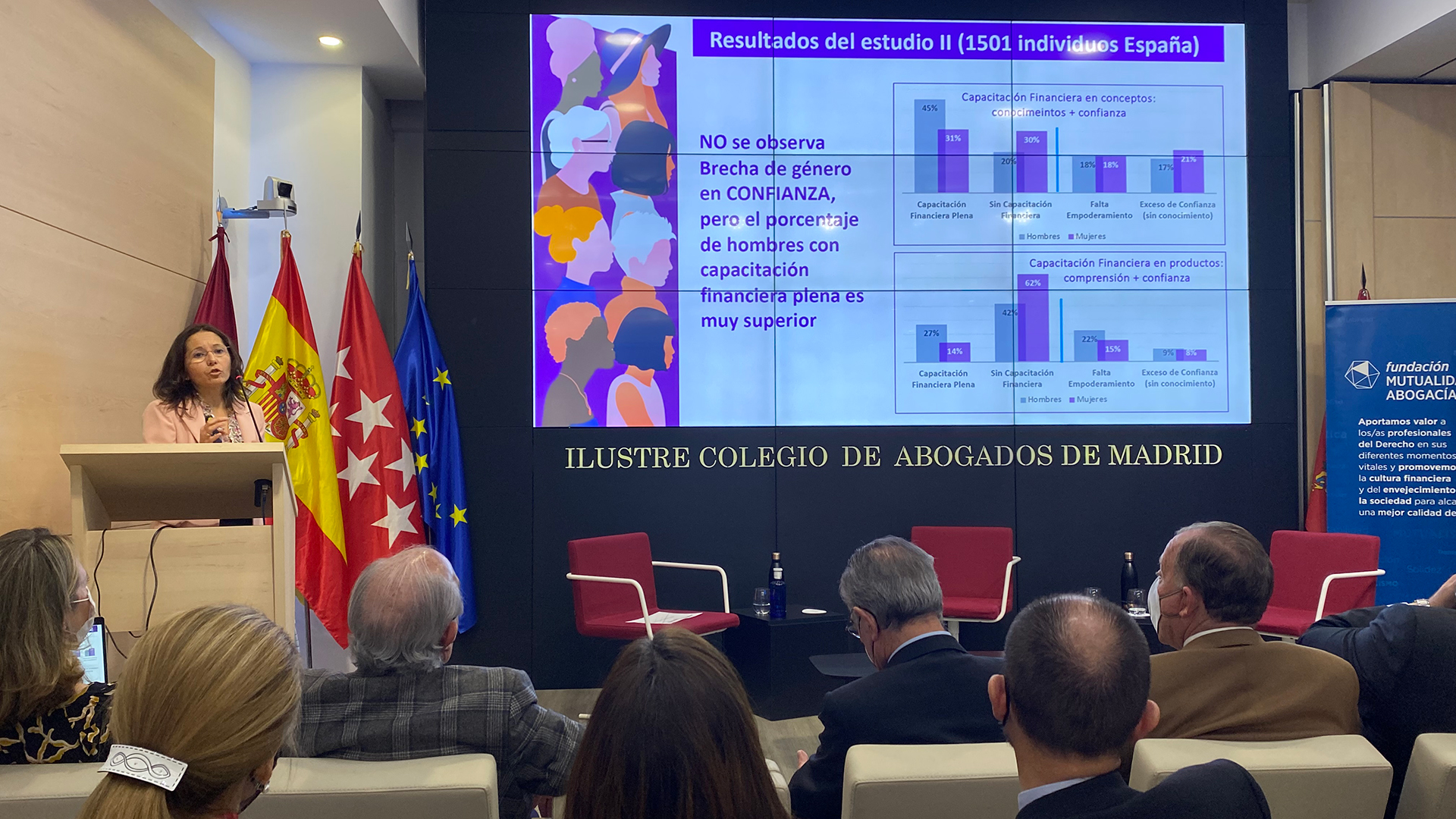

Según el estudio, encontramos que menos de la mitad de las mujeres encuestadas (un 49%) respondió correctamente a las preguntas sobre competencias financieras en comparación con el 63% de los hombres que sí lo hicieron. En este punto, cabe explicar que el estudio usó cuatro conceptos económico- financieros: Inflación, Diversificación, Interés simple e Interés compuesto. Según los resultados, la Inflación es el único de los conceptos en el que el conocimiento de las mujeres se sitúa por encima del de los hombres, además de ser el que menor brecha presenta y el mejor conocido por los encuestados: el 69% de las mujeres respondieron correctamente a las preguntas sobre este concepto frente al 66% de los hombres que lo hicieron. En contraposición, el concepto financiero en el que encontramos la brecha más pronunciada entre ambos sexos es Diversificación, con hasta una diferencia de 16 puntos porcentuales (52% mujeres frente al 68% de los hombres).A su vez, el concepto peor entendido por ambos es el interés compuesto, cuya comprensión resulta crucial para abordar correctamente la gestión de los ahorros.

El estudio también analiza la brecha de género en lo que respecta al conocimiento de los productos de ahorro (Fondos Inversión, Fondos Pensiones, Seguros Ahorro, Acciones y Bonos) y sus características (Rentabilidad, Riesgo, Liquidez, Fiscalidad): un 29% de las mujeres encuestadas respondió correctamente a las preguntas sobre productos de ahorro frente al 49% de los hombres. En referencia a los productos de ahorro, el estudio señala que la menor diferencia entre sexos la encontramos con los Seguros Ahorro: 9 puntos porcentuales separan alas mujeres (el 38% de ellas respondieron correctamente) de los hombres (47%). Por el contrario, es en los Bonos donde encontramos la brecha más marcada: un 27% de las mujeres respondieron correctamente a las preguntas sobre este tipo de productos frente al 50% de los hombres encuestados, lo que supone una diferencia de 23 puntos porcentuales entre ambos sexos. Asimismo, según el estudio, los Fondos de Inversión son el producto de ahorro mejor entendido a nivel general, con una media de un 47% de respuestas correctas de todos los encuestados, siendo las Acciones las que menos, con una media de 30,5%.

En relación con el conocimiento de las características de los productos de ahorro, la brecha más sutil la encontramos en el Riesgo y la Fiscalidad: solo 8 puntos porcentuales separan a ambos sexos en la comprensión de estos conceptos. Por el contrario, la brecha más destacada la encontramos en la característica de Liquidez, que presenta una diferencia de 12 puntos porcentuales entre ambos sexos (el 26% de las mujeres respondieron correctamente, frente al 38% de los hombres). Los resultados del estudio también señalan que el concepto de Rentabilidad es el mejor se entiende: una media de 37,5% de los encuestados respondió correctamente a las preguntas sobre ella. Por el lado opuesto, la fiscalidad es la característica peor comprendida, solo el 20% de los encuestados la asigna correctamente.

Laura Núñez, directora del Observatorio de Ahorro Familiar, explica que, “el reparto de tareas relacionado con los estereotipos de género conlleva un desarrollo superior del conocimiento en aquellos conceptos financieros relacionados con las tareas asignadas: las mujeres se han ocupado históricamente de la asignación de recursos cotidianos en el hogar (la cesta de la compra) y los hombres de las decisiones más puntuales pero de gran transcendencia, como préstamos, hipotecas o gestión del patrimonio. Este hecho, conocido como “Learning by doing”, podría explicar la brecha de género que este estudio del OAF encuentra entre mujeres y hombres”.

En cuanto a la percepción subjetiva que mujeres y hombres tienen de sus capacidades financieras con relación a sus verdaderos conocimientos, el estudio no encuentra diferencias de género significativas. Sin embargo, sí apunta que las mujeres se decantan en mayor medida que los hombres por la opción de respuesta “no los sé” en todas las preguntas, lo que según las autoras “pone de manifiesto que es necesario incorporarla perspectiva de género en el diseño de estos estudios, para profundizar en las razones de este comportamiento diferencial en las respuestas. Habitualmente la respuesta “no lo sé” se interpreta en la literatura como falta de conocimiento, pero podría deberse a una mayor aversión por parte de las mujeres a dar una respuesta por temor a equivocarse”.

Metodología del estudio

La muestra sobre la que se sustenta esta investigación procede de una encuesta online realizada por el Observatorio del Ahorro Familiar de Fundación Mutualidad Abogacía y Fundación IE, a través de la empresa de estudios de mercado Netquest, a una muestra de individuos con acceso a Internet, representativa de la población española con relación al género, edad, nivel socioeconómico y área geográfica. El número de cuestionarios válidos obtenido ha sido de 1501, con una tasa de respuesta del 69%. El margen de error se sitúa en el 2,5% para un nivel de confianza del 95%.

La fase de campo se ha desarrollado entre el 10 y el 24 de marzo de 2021. Con relación al género, que es la variable de discriminación en este estudio, el 49% de los individuos de la muestra son hombres (730) y el 51% mujeres (771). La distribución en la muestra por género es equilibrada con relación a estudios y nivel socioeconómico.

Con relación a la edad, se da una prevalencia en la muestra de mujeres en edades jóvenes, en detrimento de menor número de ellas en edades avanzadas, con relación a la población española. El examen de los microdatos permite comprobar que la brecha de género sobre competencias financieras sigue existiendo en las generaciones más jóvenes y es importante, aunque algo inferior a la de las generaciones anteriores.

En este enlace puedes acceder al informe completo sobre “La brecha de género en competencias financieras” del Observatorio del Ahorro Familiar.

Sobre el Observatorio del Ahorro Familiar

El Observatorio del Ahorro Familiar, promovido por la Fundación Mutualidad de la Abogacía y la Fundación IE, nace con el objetivo de llevar a cabo investigaciones pioneras con impacto social en las áreas relacionadas con el ahorro y la planificación financiera de los hogares (motivaciones y barreras que incentivan o frenan el ahorro, sesgos de comportamiento, educación financiera, instrumentos de ahorro elegidos, mejores prácticas en distintos países, consecuencias micro y macroeconómicas de la distribución del ahorro, consumo vs. ahorro de los hogares, inversión financiera vs. inversión inmobiliaria, finanzas de las familias, etc.). Su intención es proporcionar una base sólida de conocimientos y de indicadores o índices desagregados sobre el ahorro de las familias, que permita enriquecer el debate sobre las mejores políticas económicas, fiscales, monetarias, etc., para promover el ahorro, y las formas de sensibilizar a la sociedad sobre su importancia.

Más información aquí.

Sobre Fundación Mutualidad Abogacía

La Fundación Mutualidad Abogacía nace en 2003 como un instrumento de solidaridad entre los profesionales del derecho para mejorar las prestaciones que la Mutualidad de la Abogacía ofrece a mutualistas, sus familiares y otros colectivos vulnerables. Como eje fundamental de la obra social de la Mutualidad de la Abogacía, su Fundación pretende ahondar en el concepto del mutualismo y convertirse en un agente de cambio que, a través de los valores de innovación, colaboración, transparencia y cercanía, ayude a desarrollar las competencias necesarias para tomar decisiones financieras informadas que permitan a los profesionales del derecho, y la sociedad en general, alcanzar una mejor calidad de vida.

Los programas de la Fundación ayudan a mutualistas y otros beneficiarios a mejorar su capacidad de ahorro, desarrollarse como abogados y emprendedores, a tener una mayor sensibilidad hacia los retos sociales y medioambientales y, por último, a estar mejor preparados para afrontar la transición hacia la jubilación en las mejores condiciones de salud y dignidad.

Sobre Fundación IE

La Fundación IE es una organización sin ánimo de lucro que trabaja desde una perspectiva global para mejorar el impacto social de IE University gracias al apoyo de sus donantes y la colaboración con socios estratégicos. Tiene como finalidad contribuir a la mejora de la sociedad, fomentando los valores de Diversidad e Inclusión, Emprendimiento, Humanidades, Sostenibilidad e Innovación, mediante la promoción y participación en iniciativas destinadas a la mejora de la calidad de la educación y el desarrollo del talento, así como a la investigación aplicada y la divulgación del estado del arte del conocimiento. La Fundación IE pone a disposición de la comunidad de forma abierta y online, sus fondos bibliográficos, la investigación de sus centros y cátedras, así como del resto de publicaciones, de inspiración eminentemente práctica.

Para más información:

Comunicación

Idoia Revuelta / idoia.revuelta@mutualidadabogacia.com / 699 55 00 47

Agencia Comma

Carolina García / cgarcia@agenciacomma.com / 618 72 62 81

Daniel Larena / dlarena@agenciacomma.com / 669768327