Si tienes 65 años o más y vendes parte de tu patrimonio, puedes ahorrarte el IRPF y convertirlo en unos ingresos para toda la vida. No es magia, te lo contamos.

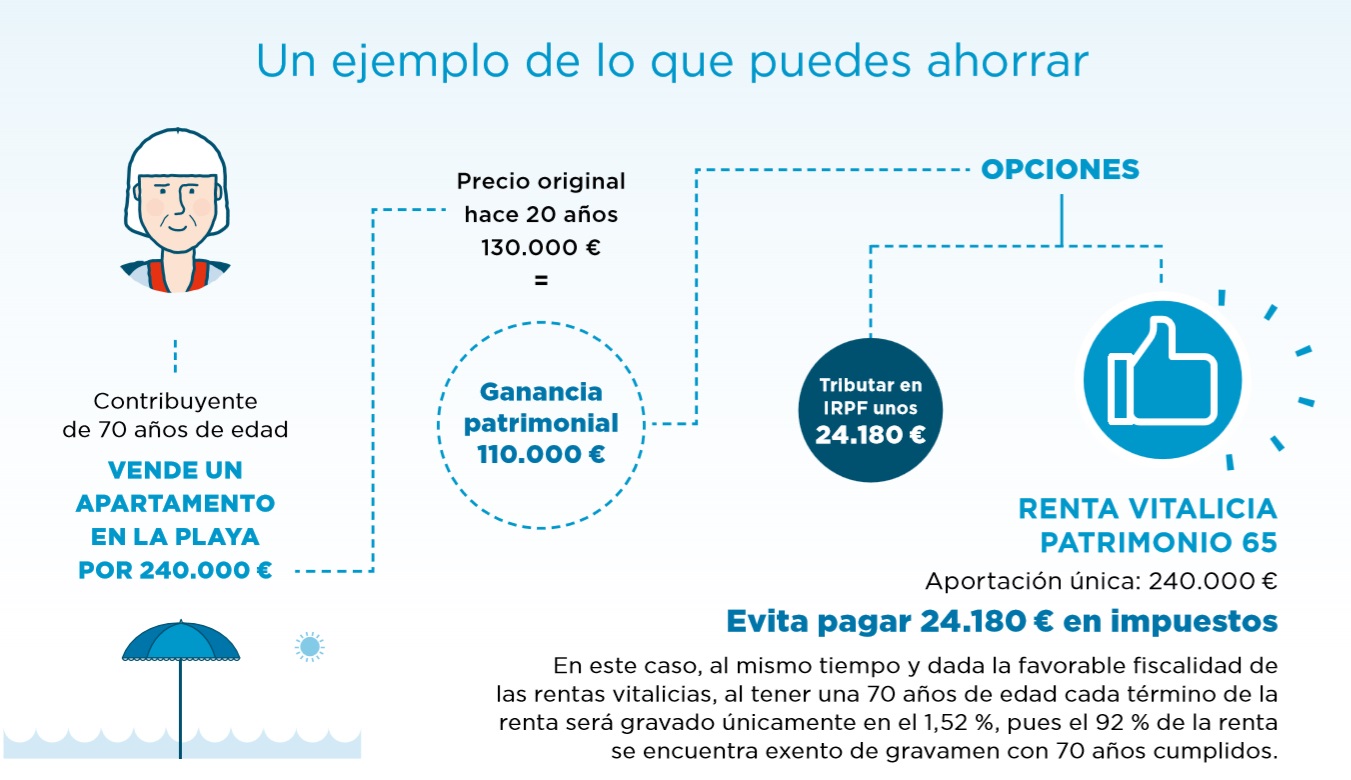

Pablo Díaz es un abogado ya jubilado, con 70 años cumplidos, algunas propiedades y unos ingresos limpios de 2.000 euros mensuales. Le gustaría disponer de unos ingresos recurrentes superiores, y se está planteando vender un apartamento en la playa que ya no utiliza. Haciendo cálculos, Pablo cree que puede vender el apartamento por unos 240.000 euros. Como hace 20 años le costó 130.000 euros, generaría una ganancia de 110.000 euros, por la que debería pagar unos impuestos de 24.180 euros, casi el 22 % de la plusvalía obtenida. De esta manera, y una vez descontados los impuestos al valor de la venta, dispondría de unos 215.820 euros.

Con los tipos actuales y tras una ardua negociación con su banco, suscribiría un depósito por el que ingresaría unos rendimientos de 863 euros anuales, rendimientos que, tras la retención a cuenta del impuesto, se convertirían en cerca de 700 euros netos al año. Pablo no tiene muy clara la decisión, pero en cualquier caso con esta opción no obtiene la mejora de ingresos que pretendía.

Incentivar rentas vitalicias

En el año 2014, tras la última reforma en el Impuesto sobre la Renta de las Personas Físicas y con la finalidad de incentivar las rentas vitalicias como una fuente de ingresos seguros entre los mayores de edad, se incorporó a la normativa fiscal la posibilidad de disfrutar de una exención en las ganancias patrimoniales obtenidas. Esta exención específicamente resultaría aplicable por aquellas personas mayores de 65 años que reinvirtieran el importe total obtenido en la venta de sus distintos elementos patrimoniales en la adquisición de una renta vitalicia asegurada bajo unas determinadas condiciones. Dichas premisas son las siguientes:

- Constitución de la renta vitalicia en el plazo de 6 meses desde la venta del elemento patrimonial.

- La renta vitalicia podrá ser pura, es decir, con prestaciones únicamente mientras vive el asegurado, o incluir distintas prestaciones a su fallecimiento, con una periodicidad en el pago no superior al año y con un importe total anual nunca inferior al del año precedente.

- El máximo total con derecho a exención es de 240.000 euros.

- El incumplimiento de los requisitos o la recuperación del capital invertido, total o parcialmente, dará lugar a tributar por la ganancia patrimonial considerada.

Novedad

La Mutualidad de la Abogacía, con la finalidad de que los mutualistas que se encuentren en estas circunstancias puedan beneficiarse de esta medida, ha diseñado un nuevo producto de renta vitalicia que se comercializará a partir del mes de julio: Renta Patrimonio 65 (ver cuadro con sus principales características).

Cuando Pablo se informa sobre este producto en la Mutualidad, se da cuenta de que suscribiendo este producto no pagará los 24.180 euros de impuestos por la venta. Al reinvertir íntegramente los 240.000 euros en Renta Patrimonio 65, en la modalidad de renta con recuperación del capital, obtiene unos ingresos anuales de 1.051 euros, que netos de unos impuestos mínimos del 1,52 % le suponen a Pablo un total anual de 1.035 euros.

Por otra parte, una vez aprobadas las cuentas anuales de la Mutualidad de la Abogacía, y de obtenerse una rentabilidad neta del 4 % en la cartera de inversiones de las rentas vitalicias (las rentabilidades pasadas no presuponen rentabilidades futuras), recibe en concepto de participación en beneficios un pago único de 3.647,06 euros que, tras pagar impuestos, supone un total de 2.954,12 euros.

Gran diferencia

La comparación de la valoración inicial de Pablo de 700 euros anuales netos, frente a la propuesta de la Mutualidad con Renta Patrimonio 65, que le supone un total anual neto de 3.989,12 euros (1.035 + 2.954,12), es muy clara a favor de esta última y despeja todas las dudas de Pablo. ¡Representa casi seis veces el importe inicial! Como Pablo, durante 2017 más de 19.000 personas que tenían 65 años o más se beneficiaron de esta iniciativa de reinversión en renta vitalicia. ¿Y por qué Renta Patrimonio 65? Porque cuentas con la solidez de la Mutualidad de la Abogacía, la aseguradora de referencia de los abogados y otros profesionales del Derecho, que gestiona tus ahorros y los de todos sus mutualistas con la máxima ética, solvencia y eficiencia.

Tranquilidad

La confianza de nuestros más de 196.000 mutualistas y la gestión de más de 6.600 millones de euros en ahorro avalan a nuestra entidad. Y las cifras de negocio lo corroboran. La Mutualidad de la Abogacía ha obtenido una rentabilidad media del 5,39 % en el Plan Universal desde su creación en 2005, unos rendimientos superiores al de otros instrumentos de ahorro previsional.

Esta rentabilidad se ha logrado con unos costes bastante reducidos, por debajo del 0,5 %, también muy por debajo de otros instrumentos de previsión. A todo esto hay que añadir una solvencia más de dos veces superior al valor que actualmente es requerido por la Dirección General de Seguros, ya que en el año 2017 el ratio de solvencia se situó en el 223 %.

En definitiva, toda la historia de la Mutualidad de la Abogacía desde su nacimiento en el año 1948 hasta la actualidad ha sido siempre en pro del trabajo por y para los abogados y sus familiares. Y con este objetivo desde la entidad diseñamos siempre las mejores soluciones de previsión, ahorro e inversión para el futuro de nuestros mutualistas.

A partir de este momento, con la incorporación de Renta Patrimonio 65 a nuestras soluciones, animamos a nuestros mutualistas a beneficiarse de la normativa fiscal y disfrutar de una exención en las ganancias patrimoniales obtenidas.